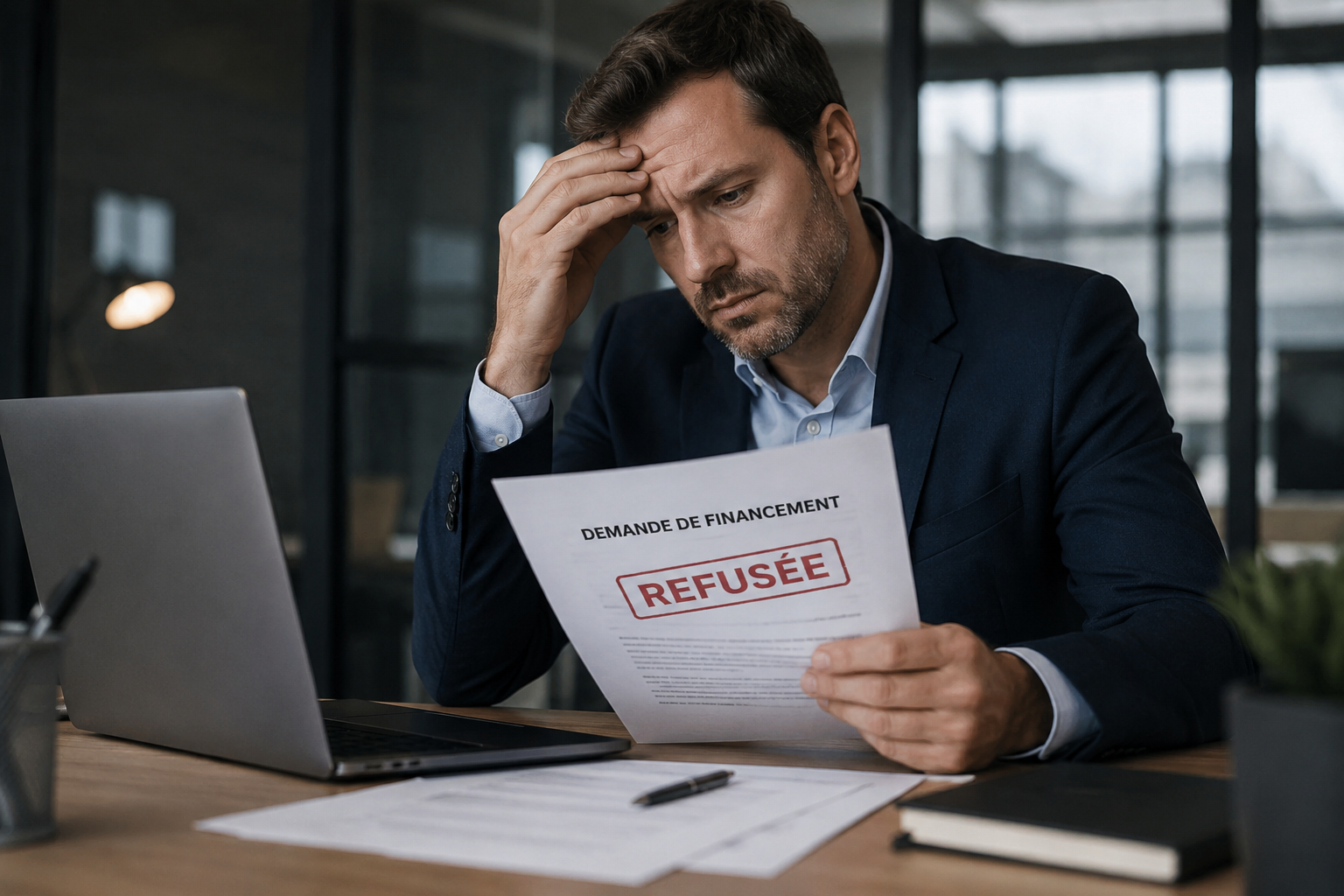

Banque refuse un crédit : que faire quand le financement est bloqué ?

Pour beaucoup d’entreprises, le refus d’un crédit bancaire est vécu comme un choc.

Le dirigeant pensait parfois :

- pouvoir financer sa croissance ;

- absorber une période difficile ;

- investir ;

- ou simplement sécuriser sa trésorerie.

Puis la banque refuse.

Dans certains cas, le problème n’est pas uniquement le crédit lui-même.

Le refus révèle souvent des inquiétudes plus profondes :

- manque de visibilité ;

- trésorerie fragile ;

- activité peu rentable ;

- tensions financières ;

- ou manque de confiance dans le pilotage de l’entreprise.

Pourquoi les banques deviennent plus prudentes

Les banques analysent surtout :

- la capacité de remboursement ;

- la stabilité de l’activité ;

- les marges ;

- la trésorerie ;

- et la visibilité financière.

Lorsque certains indicateurs se dégradent :

- découverts permanents ;

- baisse des résultats ;

- reports de charges ;

- incidents de paiement ;

- perte de rentabilité ;

la banque devient automatiquement plus prudente.

Même une entreprise qui continue à faire du chiffre d’affaires peut se voir refuser un financement.

Les erreurs fréquentes après un refus

Après un refus bancaire, beaucoup de dirigeants :

- paniquent ;

- multiplient les demandes ;

- cherchent un financement “en urgence” ;

- ou repoussent encore certains paiements.

Le problème est que ces réactions peuvent parfois aggraver la situation.

Le plus important est plutôt de comprendre :

- pourquoi la banque refuse ;

- quels indicateurs inquiètent ;

- et ce qui doit être stabilisé rapidement.

Un refus peut révéler un problème plus large

Dans beaucoup de PME, le crédit servait parfois à :

- compenser une rentabilité insuffisante ;

- absorber des pertes ;

- financer une mauvaise organisation ;

- ou maintenir artificiellement une trésorerie déjà tendue.

Le problème n’est alors plus uniquement bancaire.

Le vrai sujet devient :

- la structure de l’entreprise ;

- le pilotage ;

- les marges ;

- ou l’organisation globale.

Certaines solutions existent encore

Même après un refus bancaire, plusieurs leviers peuvent parfois être envisagés :

- restructuration des coûts ;

- amélioration des marges ;

- réorganisation de la trésorerie ;

- réduction de certaines dépenses ;

- négociation avec certains partenaires ;

- recentrage de l’activité ;

- médiation du crédit ;

- accompagnement extérieur.

Le plus important est de retrouver rapidement de la visibilité.

Il faut éviter le fonctionnement permanent dans l’urgence

Lorsqu’une entreprise manque de visibilité financière, le dirigeant finit souvent par :

- gérer au jour le jour ;

- repousser certaines décisions ;

- travailler davantage ;

- et subir une pression permanente.

Ce fonctionnement fatigue énormément :

- mentalement ;

- financièrement ;

- et stratégiquement.

Chez FixBiz

Le Pack Résilience accompagne les dirigeants confrontés :

- à des difficultés de financement ;

- une trésorerie tendue ;

- un refus bancaire ;

- ou une perte de visibilité financière.

L’objectif est d’aider les dirigeants à :

- comprendre rapidement les vrais blocages ;

- stabiliser la situation ;

- améliorer la visibilité ;

- et retrouver des leviers d’action concrets.

Le Pack Expert peut également aider les entreprises qui souhaitent :

- renforcer le pilotage financier ;

- améliorer le suivi administratif ;

- et mieux structurer les décisions importantes.

Conclusion

Une banque qui refuse un crédit n’est pas toujours une fatalité.

Mais ce type de refus doit être pris comme un vrai signal d’alerte.

Dans beaucoup de cas, agir rapidement permet encore :

- de stabiliser l’activité ;

- retrouver de la visibilité ;

- améliorer la rentabilité ;

- et éviter que la situation ne continue à se dégrader.

👉 Découvrez le Pack Résilience, le Pack Expert ou parlez de votre situation.